Conto Corrente: Perché i Tuoi Soldi Non Sono Veramente Tuoi (e Come Proteggerli)

October 1, 2025

October 1, 2025

Molti imprenditori, professionisti e investitori di alto profilo sono convinti che il denaro depositato sul proprio conto corrente sia sempre disponibile, protetto e senza vincoli di accesso o restrizioni.

Questa percezione, però, non corrisponde alla realtà giuridica e operativa del sistema bancario italiano.

In questo articolo approfondiamo 5 verità spesso ignorate in merito alla proprietà legale del denaro, al ruolo delle banche, al divario di rendimento rispetto ad altri hub finanziari e al rischio sistemico che minaccia i depositanti.

1. Proprietà del Denaro: Cosa Dice il Codice Civile

Primo punto da chiarire: secondo l’articolo 1834 del Codice Civile italiano, i fondi depositati in banca non restano di tua proprietà, ma diventano proprietà dell’istituto bancario.

Il tuo diritto si limita a una pretesa di restituzione equivalente, non al possesso diretto del denaro.

Cosa significa? Che la banca può limitare, ritardare o subordinare l’accesso ai tuoi fondi, ad esempio per ragioni di compliance antiriciclaggio o per operazioni sospette.

Questa dinamica è poco conosciuta, ma fondamentale: il correntista non è più un depositante, bensì un creditore dell’istituto.

2. Le Banche Come Strumento di Controllo Fiscale

Negli ultimi anni, le banche italiane sono diventate intermediari attivi per il monitoraggio fiscale, in linea con normative come il Common Reporting Standard (CRS) e gli obblighi di segnalazione delle operazioni sospette.

Il sistema bancario opera oggi come snodo di compliance obbligatoria, con potere di blocco, verifica e segnalazione di movimenti anomali.

Per il titolare di un patrimonio rilevante o per chi opera con una struttura societaria complessa, questa situazione può tradursi in rischi operativi e reputazionali, anche in assenza di comportamenti illeciti.

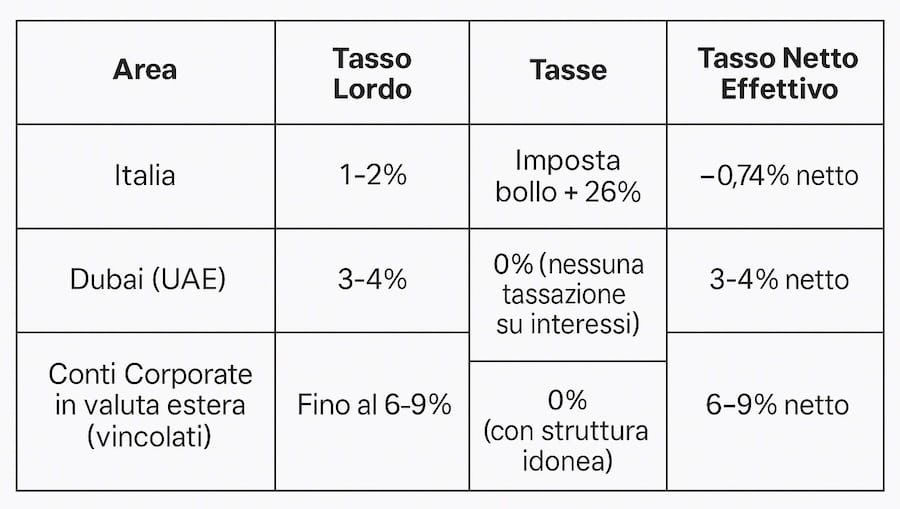

3. Redditività del Conto Corrente: Italia vs Hub Finanziari Internazionali

I rendimenti netti dei conti correnti italiani sono tra i più bassi d’Europa.

Stando ai dati aggiornati al 2025:

Il differenziale non è solo economico, ma anche fiscale.

Mentre il sistema italiano prevede prelievi automatici e imposte patrimoniali (es. imposta di bollo), alcune giurisdizioni offrono neutralità fiscale, maggiore flessibilità operativa e protezione della riservatezza.

4. Privacy Finanziaria: Dov’è Più Tutelata?

Oggi, la privacy bancaria è un tema strategico.

Alcuni hub finanziari come Dubai offrono una combinazione interessante:

- Conformità con gli standard internazionali (CRS, AML, OCSE).

- Riservatezza bancaria garantita per chi struttura legalmente la propria presenza (es. società locale, residenza fiscale, substance).

⚠️ Attenzione: non si parla di paradisi fiscali opachi, ma di giurisdizioni regolamentate e conformi che offrono privacy senza violare norme internazionali.

Nel confronto con il sistema italiano, spesso più intrusivo e frammentato, emerge la necessità di una pianificazione internazionale consapevole, anche per finalità di protezione patrimoniale e continuità aziendale.

5. Il Rischio Sistemico: Quando le Banche Falliscono

Negli ultimi vent’anni, l’Italia ha visto numerosi casi di crisi bancaria che hanno eroso il patrimonio di migliaia di correntisti e obbligazionisti:

- Banca Etruria

- Banca Marche

- Cassa di Risparmio di Ferrara

- Veneto Banca

- Banca Popolare di Vicenza

Questi casi non riguardano istituti minori, bensì banche di sistema: il rischio è reale, non teorico.

Anche con l’intervento del Fondo Interbancario di Tutela dei Depositi, la protezione è limitata a 100.000 € per depositante per banca e non copre tutte le tipologie di strumenti bancari.

Proteggere il Patrimonio Richiede Scelte Consapevoli

La gestione del proprio denaro non può basarsi su automatismi o fiducia incondizionata nel sistema domestico.

In un contesto globale, la protezione patrimoniale, la fiscalità e l’accesso ai capitali vanno pianificati in modo strategico, trasparente e internazionale.

Come abbiamo visto, il sistema tradizionale italiano può mettere il correntista in una posizione di svantaggio.

La tua banca è davvero un partner nella costruzione della tua ricchezza o sei solo una risorsa che serve a garantirne la sopravvivenza?

Come Ottimizzare la Gestione del Tuo Capitale?

SBF Capital supporta imprenditori, aziende e HNWI nella pianificazione e nella protezione del patrimonio attraverso:

- Strutturazione bancaria internazionale

- Ottimizzazione fiscale cross-border

- Soluzioni tailor-made per crescita del capitale

📩 Richiedi una valutazione riservata con un nostro advisor specializzato.

Il tuo capitale merita una strategia, non una speranza.

Scrivici oppure visita la nostra pagina LinkedIn per una consulenza gratuita.

Recent News